[column] Verticalisering als prijsgevecht: wie pakt de regie?

![[column] Verticalisering als prijsgevecht: wie pakt de regie?](/food-en-retail/weblog/2022/04/column-verticalisering-als-prijsgevecht-wie-pakt-de-regie/Sale-Pexels-nw-juist.jpg)

- Food-en-retail

- 22 apr 2022 @ 11:01

- Link

-

Gastblogger

Gastauteur

MarketingTribune - PrijsoorlogWinkelenMarketingPrijs

- 22 apr 2022 @ 11:01

- Gastblogger

Het willen controleren en regisseren van de waardeketen (verticalisering) is een trend die verder zal doorzetten in de retailsector. Meerdere spelers concurreren om deze leidende rol. Meer en meer merken zullen direct tot de consument wenden en de retail overslaan.

Daarbij is verticalisering niet alleen meer een manier om extra (keten)marge te pakken maar ook een methode om gevestigde merken en retailers aan te vallen op ‘prijs’. Bestaande spelers moeten hierop een antwoord bedenken.

Verticale integratie is een veel gebruikt model in de retailsector. Zara, H&M, Beter Bed, Seats & Sofas en Ikea zijn klassieke voorbeelden van verticaal geïntegreerde retailers. Het doel van verticale integratie is om een zo groot mogelijk deel van de gehele waardeketen van ontwerp en productie tot retail - en dus verkoop aan de eindklant – te beheersen.

Daarbij is de retailer de regisseur die de complete marge in de keten van producent tot consument verdient en deze vervolgens verdeelt over de spelers in de keten. De rol van regisseur van de keten is aantrekkelijk en er zijn, naast de retailer, meerdere spelers die deze rol graag willen hebben. Sterke merken als Apple, Nike en Adidas zijn de regisseurs van hun ketens. Ook groothandels kunnen deze rol aanpakken. De EQOM Group, waar onder meer de erotiekgroothandel Eropartners Distribution onder valt, is een voorbeeld daarvan. De groothandel is via EasyToys en Christine le Duc ook actief in retail.

Merken zullen meer op D2C gaan focussen

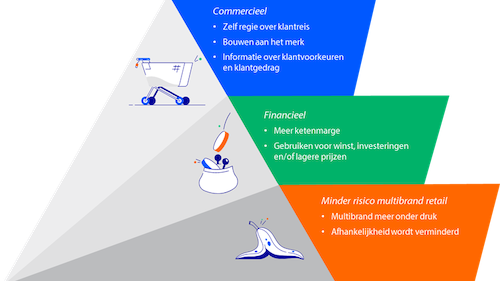

Voor merken heeft het direct naar de consument gaan (D2C) nogal wat voordelen ten opzichte van het verkopen van spullen aan retailers (B2B) die het vervolgens aan eindconsumenten verkopen (B2C). Het gaat hierbij om commerciële en financiële voordelen en om het verminderen van de risico’s van multibrand retail.

De commerciële voordelen omvatten:

1) het zelf kunnen regisseren van de klantreis zonder afhankelijk te zijn van anderen,

2) het zelf kunnen bouwen van het merk via het D2C kanaal (fysiek en/of online) en

3) het direct ontvangen van informatie over klantvoorkeuren en klantgedrag om daarmee de productie te kunnen aansturen. Omdat

4) de ketenmarge niet met partners hoeft te worden gedeeld, kan het merk een hogere marge realiseren wat

5) een financieel voordeel is.

De hogere marge kan op verschillende manieren worden gebruikt: om de eigen winst verhogen, om te investeren in het merk middels bijvoorbeeld flagship stores en/of door het teruggeven aan de klant via lagere prijzen.

Merken focussen op het D2C-model om de risico’s van multibrandretail te verminderen:

Figuur: de voordelen van verticale integratie

Veel multibrand retailpartners van merken staan in toenemende mate onder druk. Zij hebben vaak moeite om hun toegevoegde waarde naar klanten te blijven bewijzen. Producten zijn immers overal te koop (in winkels en online) en als je als retailer alleen producten van anderen verkoopt in een wereld die compleet transparant is, wat voeg je dan voor de klant nog toe?

Daarbij is het voor steeds meer multibrandretailers lastig om actief te blijven op hightraffic locaties. De combinatie van teruglopende traffic en druk op de omzet, de druk op de marges die door merken wordt gegund en stijgende kosten maakt dergelijke locaties vaak onvoldoende rendabel. Deze retailers kunnen naar goedkopere locaties trekken maar worden dan weer minder relevant voor de merken. Zo dreigt er een neerwaartse spiraal die wordt versterkt doordat merken als Superdry, Scotch & Soda en G-Star zelf eigen winkels zijn gaan openen om toch voldoende merkexposure te krijgen. Zij hebben daarbij het voordeel dat een merkwinkel niet per se winstgevend hoeft te zijn. De winkel heeft immers ook een belangrijke marketingfunctie en de kosten kunnen betaald worden uit de gehele ketenmarge.

Om de risico’s van multibrand retail te verminderen, nemen veel merken het heft in eigen hand en kiezen ze voor meer nadruk op het D2C model. Nike is een sterk voorbeeld. Onderdeel van de ‘triple double’ strategie van het merk is een verdubbeling van de directe relaties met klanten via eigen winkels en eigen online kanalen. Nike werkt nog steeds samen met retailers maar wordt daarin meer selectief door een steeds beperkter aantal retailpartners te selecteren waarmee samen – op internationale schaal - aan het merk gebouwd kan worden. Kleinere, lokale multibrand retailers kunnen buiten de scope van Nike gaan vallen en zullen steeds moeilijker aan Nike producten kunnen komen.

Kortom, nieuwe merken worden min of meer naar het D2C-kanaal gedwongen.

D2C groeit

Het D2C-kanaal zal naar onze verwachting verder gaan groeien. De voordelen van een D2C-strategie worden voor steeds meer merken duidelijk en ze zullen er meer focus op leggen, naar het voorbeeld van Nike. Nieuwe merken van jonge en innovatieve ondernemingen worden zelfs min of meer gedwongen om naar alternatieve kanalen zoals D2C te kijken. Voor hen is er vaak geen ruimte om bij bestaande fysieke retailketens een plek in het schap te bemachtigen. Dit is het gevolg van de ontwikkeling van privatelabels zodat retailers meer marge kunnen pakken en de macht en invloed van bestaande A-merken in de keten kunnen verkleinen.

Multibrandretail moet zich meer en meer gaan bewijzen. Sommigen zullen daarin slagen zoals bijvoorbeeld goede ‘weidewinkels’ in mode die nog steeds toegevoegde waarde kunnen bieden naar consumenten (vanuit assortiment, service en beleving) en daarmee een belangrijke partner blijven voor modemerken. Anderen zullen door gebrek aan toegevoegde waarde afhaken en vervolgens zal hun plaats (deels) door merken worden overgenomen.

Verticalisering als prijswapen

We zien meer en meer merken en retailers die primair vanuit een ander argument dan marge kiezen voor verticalisering: prijs. Zij gebruiken hun controle over de keten om een vaak disruptief lagere consumentenprijs in de markt te zetten en daarmee marktaandeel te winnen. Zij zijn daarbij bereid om een deel van de ketenmarge aan de consument te geven in de vorm van lagere prijzen. In ruil daarvoor verwachten zij hogere volumes en meer marktaandeel, ten koste van bestaande spelers. Merken kiezen daarbij voor volledige D2C-verkoop of voor een combinatie van D2C en B2B waarbij de B2B-partners dan zeer zorgvuldig worden uitgekozen, net zoals Nike doet.

Vonroc is een merk dat diverse soorten gereedschappen, waaronder boormachines, schuurmachines en tuingereedschappen, ontwikkelt en produceert en direct verkoopt. Vonroc gebruikt haar controle over de gehele keten en het D2C model om het assortiment tegen een zeer scherpe prijs in de internationale markt te zetten. De producten worden direct aan consumenten verkocht via eigen websites in allerlei verschillende landen en via platforms als Amazon en bol.com. De onderneming achter Vonroc gebruikt haar ontwerp- en productkennis en toegang tot productiepartners ook voor een ander merk: Ferm. Ook Ferm is een scherp geprijsd merk dat echter alleen bestemd is voor B2B verkoop aan retailers. Die retailers worden zorgvuldig uitgezocht. Het zijn bij voorkeur grote discountketens als Action en Poundland. Net als Nike wordt samen met deze retailers gebouwd aan een merk, echter niet aan een lifestyle merk maar aan dat van een ‘prijsvechter’ die de positie van bestaande merken moet ondergraven.

Het Emma matras is een ander voorbeeld van een verticaal geïntegreerd merk dat de controle over de keten gebruikt om een scherpe prijs neer te zetten. Emma wordt rechtstreeks aan consumenten verkocht via de eigen website maar ook via Beter Bed. De samenwerking tussen Emma en Beter Bed biedt voordelen voor beide partijen. Emma krijgt via de winkels en de website van Beter Bed – marktleider in Nederland – veel extra touchpoints met klanten en daardoor meer volume.

Voor Beter Bed is Emma een complementair merk dat een plek krijgt in de assortiments- en prijsopbouw van de retailer. Tuinmeubelshop.nl ontwikkelt scherp geprijsde tuinmeubelen en verkoopt deze online en via eigen winkels. Ook Seats & Sofas is een voorbeeld van een verticaal geïntegreerde retailer die vooral inzet op een lage prijs.

Merken en retailers moeten zich wapenen

Retailers en merken moeten reageren op de trend naar ‘meer D2C’ en op spelers die via verticalisering de aanval kiezen en daarvoor het prijswapen inzetten. Niet reageren betekent immers dat een deel van de markt verdwijnt naar anderen waarbij op termijn zelfs de hele marktpositie kan worden uitgehold.

Voor retailers is de belangrijkste uitdaging om de toegevoegde waarde van de (online en offline) winkels duidelijk te maken. Geef de klant argumenten om naar je winkel te komen. De winkel moet meer zijn dan een plek om spullen te kopen. Immers: spullen kopen kan overal en altijd.

Ook als de retailer zelf niet of beperkt geverticaliseerd is – en dus vooral producten van anderen verkoopt – kun je met een winkel die toegevoegde waarde biedt overleven. De beste kansen daarbij bieden ‘service’ en ‘beleving’. Geef de klanten informatie over complexe producten en help ze bij de installatie, zoals Expert doet. Hubo verkoopt niet alleen inbouwkasten, maar komt ze ook opmeten en installeren. Boekhandel Waanders in de Broeren in Zwolle organiseert lezingen, boekpresentaties en signeersessies om klanten te binden en te trekken. Oger profileert haar winkels als een soort ‘herensociëteit’ waar klanten graag komen.

3x dealen met D2C-prijsvechters

Verticalisering in de retailsector gaat verder doorzetten. Verticalisering wordt daarnaast steeds vaker gebruikt als prijswapen door een product goedkoper in de markt te zetten. Sta je onder druk van D2C-spelers die met een lagere prijs marktaandeel proberen af te snoepen? Dit kun je doen.

* Maak duidelijk wat je toegevoegde waarde is ten opzichte van de prijsvechter

Dat lukt het beste door aan het product een bepaalde emotionele lading toe te voegen. Henk Teunissen van Riviera Maison zei eens: ‘Wij verkopen geen tafel, maar een diner met vrienden.’ Daar kan geen prijsspeler tegenop. Louis Vuitton heeft zo’n grote merkwaarde voor klanten dat het zinloos is om het merk op ‘prijs’ aan te vallen.

Voor producten die minder gedreven worden door emoties en meer door objectieve criteria zoals productspecificaties, is dit veel lastiger. Zo kijken klanten meestal vrij rationeel naar een product als een boormachine. Voltage, vermogen, toerental en koppel zijn belangrijke ‘specs’. De verschillende merken kunnen hier – in relatie tot de prijs en het beoogde gebruik van de machine – goed op worden vergeleken. Hetzelfde geldt voor een laptop waarbij zaken als processor, werkgeheugen, harde schijf en accu dominant zijn bij het nemen van een koopbeslissing. Apple bouwt zijn merk dan ook niet op deze objectieve specificaties, maar op meer subjectieve zaken als ontwerp en gebruiksgemak en kan op basis daarvan een ‘premium’ vragen.

* Draai zelf aan de prijsknop

Je kunt een ‘prijsmerk’ in de markt zetten naast het oorspronkelijke merk. Dit is een kansrijke optie, mits dit prijsmerk een logische plek krijgt in de assortimentsopbouw (prijs/kwaliteitsverhouding) van de retailer.

Foodretailers passen deze tactiek toe. Supermarktketens gebruiken ‘budgetmerken’ als reactie op lage prijzen van bijvoorbeeld Aldi en Lidl. Zo heeft Albert Heijn de ‘Prijsfavorieten’, is Tesco Value het budgetmerk van de Engelse supermarktketen en heeft Colruyt ‘Everyday’ als budgetmerk. Het budgetmerk wordt qua prijs/kwaliteitsverhouding gepositioneerd ten opzichte van de andere (huis- en A-)merken.

Onthoud wel bij het draaien aan de prijsknop wel dat een strategie van prijsverlaging eindig is. Het gevecht om de laagste prijs vraagt om een grote schaal en slechts een enkeling kan deze strijd winnen.

* Werk samen met het prijsmerk

De samenwerking tussen Emma en Beter Bed is een voorbeeld hiervan. Aan een dergelijke samenwerking zijn wel voorwaarden verbonden. Het prijsmerk moet een duidelijke positie in de assortimentsopbouw van de retailer kunnen krijgen en daaraan ook echt iets toevoegen.

Omgekeerd moet de retailer het prijsmerk voldoende schaal en volume kunnen bieden. In ruil daarvoor kan ‘exclusiviteit’ worden bedongen, zoals Beter Bed heeft gedaan.

Kortom: verticalisering is een trend die verder doorzet in de retailsector. Merken zullen daarbij meer en meer direct naar de klant gaan. Verticalisering wordt ook meer gebruikt als prijswapen: goedkoper een product in de markt zetten. Retailers en merken moeten reageren, waarbij meerdere strategische opties beschikbaar zijn.

Jos Voss en Olaf Zwijnenburg

Sectormanagers retail en groothandel Rabobank

beeld: Sora Shimazaki / Pexels

-

Gastblogger

- Werkt voor: MarketingTribune

- Functie: Gastauteur

- Website:https://www.marketingtribune.nl

- Profiel »

- Zara

- retailers

- prijs

- trend

- merk

- H&M

- Ikea

- merken

- Beter Bed

- groothandel

- verticalisering

- Rabobank

- retail

- Emma

- marketing

- Seats & Sofas

- Beter Bed

Laatste reacties

Nieuwsbrief

- Mis niets! Schrijf je nu in voor de gratis nieuwsbrief.

- Inschrijven

Meest gelezen

- Plus komt met opvolger van Aftrap-commercial

- Marlboro grootste supermarktmerk

- Coca-Cola lanceert Absolut Vodka en Sprite mixdrank

- Fabulosa lanceert geparfumeerd huishoudmerk in Action

- Plus lanceert nieuw platform voor plus.nl en de app

- [RMD24] Retailmedia vragen om adequate rapportagestandaard en...

Word abonnee en ontvang:

- ✔ 16 keer per jaar MarketingTribune Magazine

- ✔ Korting tot wel €100,- op events

MarketingTribune | Vacatures

Dé plek voor een nieuwe stap in je carrière! Ontvang nieuwe relevante vacatures direct in je inbox:

Laatste Nieuws

- [onderzoek] 1 op 5 consumenten vindt... 19-04-2024

- Duitse automerken tegen inmenging P... 17-04-2024

- Al meer dan 500 kinderen melden zich... 16-04-2024

- Jan Beckers van SodaStream Benelux:... 16-04-2024

- [RMD24] Retailmedia vragen om... 15-04-2024

- Plus komt met opvolger van... 13-04-2024

MarketingTribune Events

- 28mei 2024

Retail Media Day

- 13jun 2024

NIMA Marketing Day

- 17sep 2024

CrossBorder Event

- 3okt 2024

CustomerFirst Congres

- 10okt 2024

Shopping Today

- 12nov 2024

Grand Prix Content Marketing

Partners: