De opbrengst van een kijkminuut

- Media

- 19 nov 2019 @ 15:44

- Link

-

Peter Wiegman

mediaconsultant

Het Media Loket - OnderzoekVideoTelevisieBereik

- 19 nov 2019 @ 15:44

- Peter Wiegman

Video on demand is hot en met de recente komst van Apple TV+ en Disney+ is er meer aandacht voor VOD dan ooit. Peter Wiegman van Mediaonderzoek.nl en Berry Punt van Nielsen analyseerden de ontwikkeling van de economische omvang van de videomarkt in de periode 2014-2018 en concluderen dat de markt enorm groeit en dat een minuut ‘kijken’ bij de consument steeds meer oplevert.

De tv- en videomarkt is met een enorme transformatie bezig, waarbij lineaire televisie fors aandeel lijkt in te leveren. In eerste instantie in tijd, maar de verhouding tussen kijkersinkomsten via Subscription Video On Demand (SVOD) en Transaction Video On Demand (TVOD) aan de ene kant en adverteerdersinkomsten via spot/non-spot advertising en Advertising Video On Demand (AVOD) aan de andere kant begint ook een zichtbare omwenteling te vertonen ten gunste van de kijkersinkomsten.

Om een goed ‘beeld’ te krijgen van de opbrengsten per kijkminuut is het noodzakelijk om kijktijd en bestedingen van kijkers en adverteerders zo nauwkeurig mogelijk in kaart te brengen. Hiervoor zijn voor beide kanten verschillende bronnen nodig. Laten we ons eerst concentreren op de kijktijd.

Kijktijd

De kijktijd bestaat nog steeds voor een groot deel uit lineair kijken, aangevuld met uitgesteld kijken en het kijken naar video/dvd/harddisk en streamingdiensten. Het kijkgedrag op een televisietoestel wordt voor een belangrijk deel in kaart gebracht door de Stichting Kijkonderzoek (SKO), dat in opdracht van publishers, adverteerders en mediabureaus de currency bepaalt en meet in de Nederlandse markt.

Tot en met 2018 was het kijkgedrag op andere devices dan televisie onderdeel van de activiteiten van SKO. Een andere bron is Media:Tijd, het tweejaarlijkse onderzoek in opdracht van de gezamenlijke bereiksonderzoeken, dat o.a. videokijken op een ander device dan een televisietoestel in kaart brengt. Via Media:Tijd is eveneens het kijkaandeel van het televisietoestel ten opzichte van andere devices te berekenen voor zowel lineair kijken, uitgesteld kijken, ‘gestreamd, gedownload of gekochte content’ en ‘Overig’ waaronder YouTube.

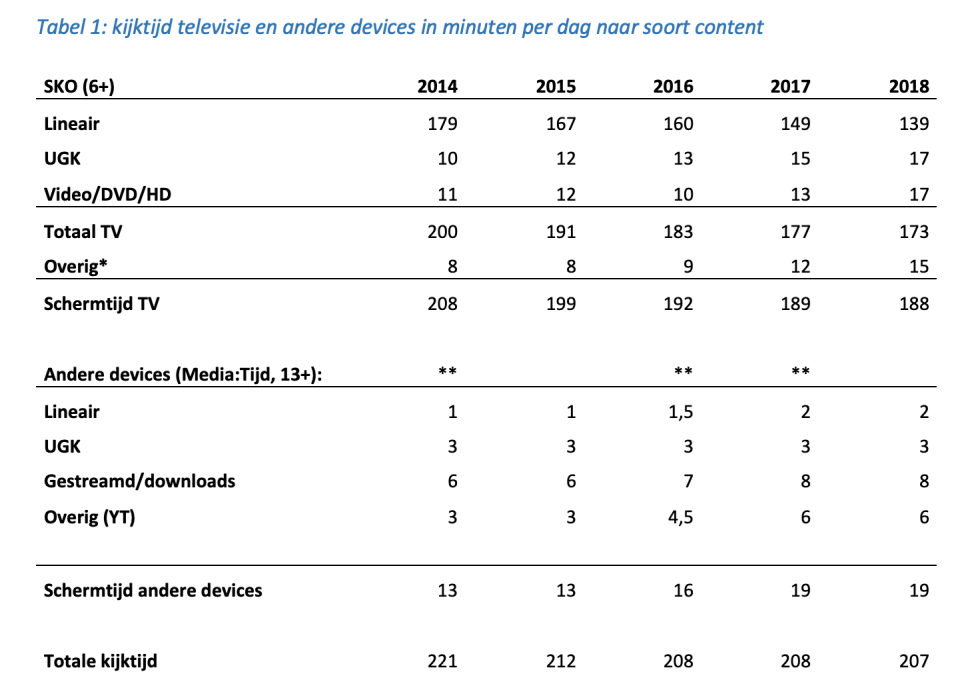

De optelling van de SKO-cijfers en de cijfers van Media:Tijd geeft een heel goed inzicht in de kijktijd naar het televisiescherm en andere devices (zie tabel 1).

*) Voor 2014 inschatting o.b.v. Media:Tijd.

**) Inschatting o.b.v. Media:Tijd '13, '15 en '18.

De totale schermtijd is in vijf jaar tijd met 14 minuten afgenomen. Deze daling wordt geheel veroorzaakt door het lineaire deel. Tenminste, op het televisiescherm. Op andere devices nam de kijktijd lineair wel toe, al is het aantal van 2 minuten in 2018 verwaarloosbaar. In 2014 had lineair nog een aandeel van 81%, daar is in 2018 nog 67% van over. Dat is wel het deel waar de publishers het geld verdienen met de opbrengsten uit reclame. We kunnen dit deel dan ook toevoegen aan spot/non-spot/AVOD, oftewel de totale videoconsumptie die door adverteerders wordt gefinancierd.

Tegenhangers van spot/non-spot/AVOD zijn SVOD en TVOD, waarbij de S staat voor Subscription en T voor Transaction. Netflix is een vorm van SVOD, Pathé Thuis is transaction based, dus TVOD. Beide vormen worden per definitie gefinancierd door de kijker en niet door de adverteerder. Er zijn wel mengvormen bekend, zoals een abonnement op FOX Sport Eredivisie waarbij de abonnee toch reclame krijgt voorgeschoteld. Ook Videoland gaat in 2020 experimenteren met een hybride vorm, waarbij een lagere subscription fee wordt gecompenseerd met het vertonen van commercials. Verderop meer over mengvormen en opbrengsten.

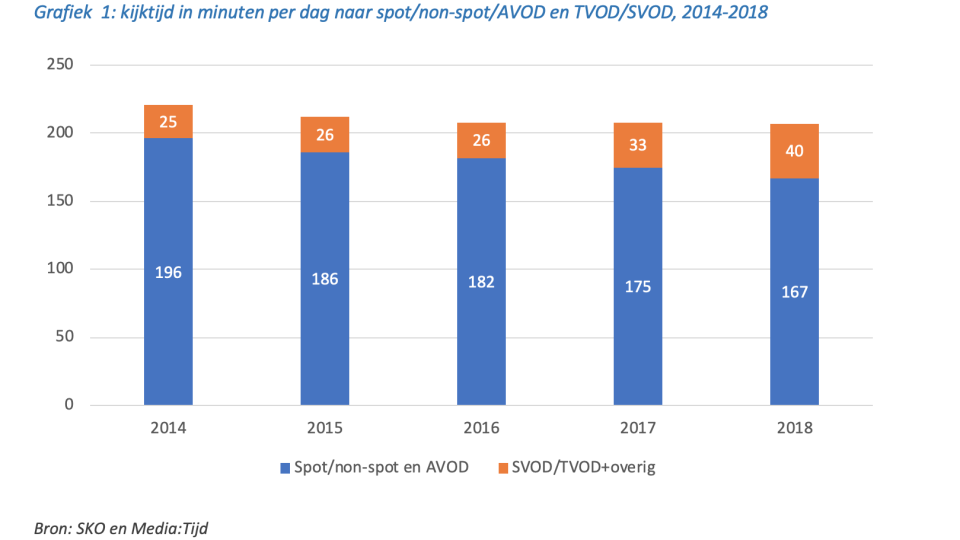

Als we enerzijds spot/non-spot bij AVOD tellen en anderzijds TVOD en SVOD samenvoegen is een tweedeling zichtbaar, waarbij de adverteerder het eerste deel voor zijn rekening neemt en de kijker het SVOD/TVOD-deel. De verdeling van de kijkminuten naar beide vormen ziet er dan als volgt uit:

Het overgrote deel van de kijktijd wordt nog gefinancierd door de adverteerder, maar neemt wel af in volume en aandeel. In 2014 had spot/non-spot-AVOD nog een aandeel van 89%, in 2018 is dat afgenomen naar 81%.

Bestedingen en inkomsten

Voor een goed zicht op de inkomsten per kijkminuut zijn de bestedingen van zowel de kijker als de adverteerder verzameld over de periode 2014-2018. De adverteerdersbestedingen zijn afkomstig van Nielsen, de kijkersbestedingen zijn berekend op basis van data van Telecompaper in combinatie met openbare gegevens zoals abonnementsprijzen en informatie van het Nederlands Filmfonds. Merk op dat de bestedingen aan standaard TV-pakketten en/of Triple Play-pakketten niet zijn meegenomen. Deze uitgaven zijn niet direct te koppelen aan een kijkminuut.

Adverteerders

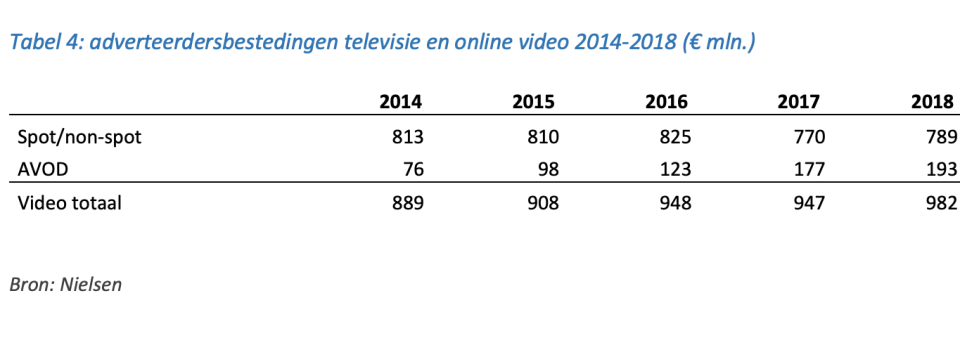

Nielsen rapporteert jaarlijks de netto bestedingen aan TV-reclame. Aanvankelijk waren dit bestedingen aan commercials uitgezonden op televisie, maar in de loop van de jaren is daar ook online video aan toegevoegd. Dit zijn de bestedingen die adverteerders doen aan commercials rond televisiecontent, uitgezonden op een ander platform dan televisie. Denk hierbij aan NPO Start of de websites van de TV-publishers zelf.

De bestedingen aan televisiereclame laten een dalende trend zien, hoewel die daling in vijf jaar tijd slechts 3% is en de bestedingen in 2018 zelfs weer toenamen (+2,5%). Online video (OLV) groeit sterk in de loop van de jaren. De onderlinge aandelen zijn dan ook aan verandering onderhevig. In 2014 was het aandeel OLV nog 9%, vijf jaar later is dit opgelopen naar 20%.

Kijkers

Met de komst van streamingsdiensten als Netflix en Videoland lijken de kijkersbestedingen een nieuw fenomeen, maar niets is minder waar. Al in de jaren ’80 van de vorige eeuw waren er partijen in de weer met abonneetelevisie en decoders. FilmNet, later overgenomen door Canal+, was daar een goed voorbeeld van. Voor een vast bedrag per maand kon op gezette tijden naar relatief nieuwe films gekeken worden. FilmNet was destijds het window tussen de bioscoop en de televisie. On demand was er nog niet bij en FilmNet bleef steken op een base van zo’n 200.000 subs.

Vandaag de dag ziet een filmnet er heel anders uit. Het wordt via IP gestreamd en kan gedeeld worden op allerhande devices en in verschillende huishoudens. Het aanbod is legio en beperkt zich niet alleen tot films. Series en documentaires behoren veelal tot de standaarduitrusting en er wordt ook volop voor het eigen kanaal geproduceerd.

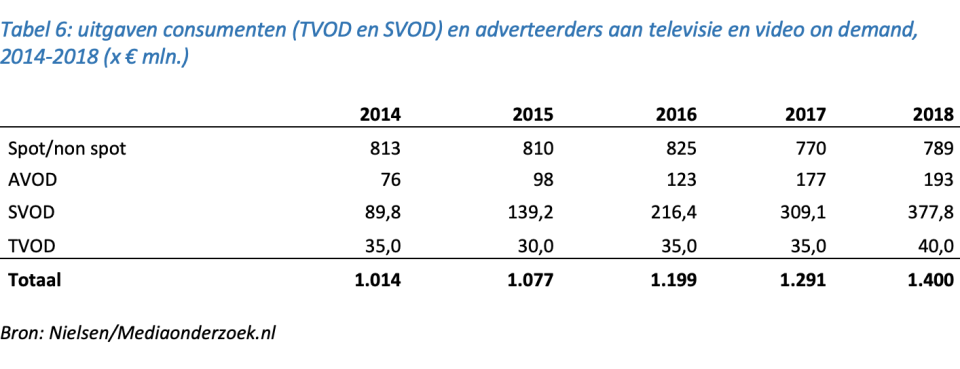

Om tot een omzetberekening van SVOD te komen is gebruik gemaakt van de gegevens van Telecompaper, die op kwartaalbasis de abonnee-aantallen bijhoudt. Per jaar hebben we het gemiddelde aantal abonnees berekend en vermenigvuldigd met de geldende abonnementsprijzen. Voor het berekenenen van het gemiddelde aantal abonnees zijn zowel reguliere als proefabonementen meegenomen, omdat onderscheid niet over alle jaren en alle aanbieders kan worden gemaakt. Verder is er gerekend met standaardprijzen. De omzetten zoals die gerapporteerd zijn betreffen Netflix, Videoland, NPO Start, Amazon Prime Video, NL Ziet en RTL XL. De omzetten van de overige (lees: kleinere) aanbieders zijn nihil. Voor TVOD zijn de cijfers afkomstig van het Nederlands Filmfonds (Film Facts & Figures, mei 2019).

De uitgaven aan SVOD zijn verreweg het grootst in vergelijking met TVOD. Verder geldt dat TVOD redelijk constant is door de tijd heen, terwijl SVOD meer dan verviervoudigd is in vijf jaar tijd. In totaal komen de uitgaven van de consumenten aan miljoen in 2018. Volgens CBS waren er in dat jaar 7,9 miljoen huishouden. Per huishouden is het VOD-budget dus € 53 per jaar. In 2014 was dat € 16 met 7,6 miljoen huishoudens.

Opbrengsten per minuut

De optelling van de consumenten- en adverteerdersuitgaven levert een videomarkt van zo’n € 1,4 miljard in 2018. Dat is een stijging van bijna 40% ten opzichte van 2014.

Als de bedragen uit bovenstaande tabel worden gedeeld door de kijktijden zoals die eerder zijn gepresenteerd, is een gemiddelde opbrengst per kijkminuut[1] te berekenen. Deze is weergegeven in de volgende grafiek:

In 2014 liggen de opbrengsten per minuut van de kijker en de adverteerder nog redelijk dicht bij elkaar. Per minuut wordt door de adverteerders € 4,5 miljoen bijeengebracht, de kijkers zitten daar met € 5 miljoen net iets boven. Vijf jaar later is de opbrengst per minuut bij de adverteerder met ruim 30% gestegen naar € 5,9 miljoen, maar de kijkers zijn dan inmiddels goed voor € 10,4 miljoen. Ten opzichte van 2014 is dat een toename van ruim 200%. In 2018 is er met € 10,4 miljoen wel sprake van een stabilisatie. Het is onbekend of die zich doorzet in 2019.

De totale opbrengst per kijkminuut is geen optelling van spot/non-spot en AVOD en SVOD/TVOD, maar een gewogen optelling op basis van het bijbehorende kijkvolume. Dit maakt dat het totaal dichter bij spot/non-spot/AVOD ligt, aangezien daar ook het grootste kijkvolume zit.

Samenvatting en conclusies

In dit artikel zijn de kijktijd en opbrengsten uit spot/non-spot en AVOD enerzijds en TVOD/SVOD anderzijds tegen elkaar afgezet over de periode 2014-2018. De kerngetallen uit de voorafgaande analyse zijn in de volgende tabel weergegeven:

Het moge duidelijk zijn dat de groeimarkt aan de kant van TVOD/SVOD zit, waar de kijkersopbrengsten in vijf jaar tijd zijn gestegen van € 125 naar € 418 miljoen. In combinatie met een stijgende kijktijd van 60% levert dat in 2018 per minuut meer dan het dubbele op in vergelijking met 2014. Het deel dat door de adverteerders wordt gefinancierd daalt in kijkvolume en levert ten opzichte van 2014 ‘slechts’ 30% meer op per minuut. Dat is uiteraard ook een forse toename en in omvang gemeten nog steeds de grootste inkomstenbron voor de publishers, zij het dat de groei over vijf jaar gematigd is en voor spot/non-spot zelfs een licht dalende trend laat zien.

De kijker wordt dus belangrijker als financieringsbron voor videocontent gezien de verschuivende verhoudingen. Een vergelijkbare trend is ook al jaren zichtbaar in de dagbladenmarkt, waar de abonnee-opbrengsten inmiddels 80% aandeel hebben ten opzichte van 20% advertentie-omzet. Rond de eeuwwisseling was die verhouding nog 50/50.

Een verdere optimalisatie van de opbrengsten per minuut kan een hybride model zijn, waar kijkers een lagere abonnenemtfee betalen in ruil voor advertising. Hulu experimenteerde onlangs met dit model en leerde dat alleen kijkers $ 11 per kijker per maand opbracht, maar dat een lagere kijkersfee ($ 5) plus advertising uiteindelijk $ 17 per kijker opleverde. Videoland gaat in 2020 experimenteren met een vergelijkbaar model, dus wie weet gaan de verhoudingen ook daar veranderen. 2020 is ook het jaar waarin Disney+ en Apple TV+ voor het eerst een heel jaar meedraaien, waardoor de geschetste verschuivingen nog verder in beweging komen. We gaan het ‘zien’. De geschetste analyse geeft in ieder geval de trend goed weer en zal verfijnd kunnen worden naarmate er nog meer en betere data beschikbaar komen in de toekomst.

Berry Punt – Nielsen

Peter Wiegman – Mediaonderzoek.nl

-

Peter Wiegman

- Werkt bij: Het Media Loket

- Functie: mediaconsultant

- Website:http://www.mediaonderzoek.nl

- Profiel »

- aandacht

- video

- televisie

- tv

- mediaonderzoek

- Disney Plus

- VOD

- media

- onderzoek

- video on demand

- kijktijd

- Nielsen

- kijken

- Apple TV

Nieuwsbrief

- Mis niets! Schrijf je nu in voor de gratis nieuwsbrief.

- Inschrijven

Laatste reacties

Word abonnee en ontvang:

- ✔ 16 keer per jaar MarketingTribune Magazine

- ✔ Korting tot wel €100,- op events

Meest gelezen

- Odido en CPNB brengen gewild telefoonboekje uit

- DPG lanceert nieuw mediamerk voor het bedrijfsleven:...

- Slam!-dj Anoûl zwemt voorbij in livestream visdeurbel

- Column Top 5-TikTok-trends: dramatische verandering, huilende...

- [column] Stijgende tv-tarieven en reclame-clutter vragen om...

- [column] BvA: Wees zuinig op 'brugfunctie' van NPO

MarketingTribune | Vacatures

Dé plek voor een nieuwe stap in je carrière! Ontvang nieuwe relevante vacatures direct in je inbox:

Laatste Nieuws

- Odido en CPNB brengen gewild... 19-04-2024

- DPG lanceert nieuw mediamerk voor... 18-04-2024

- Slam!-dj Anoûl zwemt voorbij in... 12-04-2024

- Onderzoek: podcastadvertising loont05-04-2024

- Hornbach pioniert met... 05-04-2024

- [RMD24] Munt voert campagne via... 03-04-2024

MarketingTribune Events

- 28mei 2024

Retail Media Day

- 13jun 2024

NIMA Marketing Day

- 17sep 2024

CrossBorder Event

- 3okt 2024

CustomerFirst Congres

- 10okt 2024

Shopping Today

- 12nov 2024

Grand Prix Content Marketing